分析:工银安盛康至惠选医疗险

咨询TA

咨询TA

在当前保险市场,可以报自费药的百万医疗险一般都有1万免赔,虽然总体额度高,但是日常小病小痛难以达到理赔条件,而工银安盛人寿推出的康至惠选医疗险,可以报自费药,且无免赔额,让人耳目一新,其优点不言而喻,但是这款医疗险缺点也不容忽视,今天分析康至惠选医疗险优缺点。

本期产品评测看点:

1、工银安盛康至惠选与同类产品对比分析

2、工银安盛康至惠选条款细节分析

一、工银安盛康至惠选与同类产品对比分析

市场上跟康至惠选条款非常独特,与别的产品不同,但是交费价格非常贵,跟同方全球人寿的御护一生医疗险价格有的一比,看看这两款产品区别:

两款产品0岁交费都要2000以上,比市场上同类产品价格高出一倍。工银安盛的康至惠选有两个显著特点:

1、保额很低。这款医疗险虽然可以报自费药,但是跟同类产品动辄上百万额度相比,住院医疗最高10万额度,特殊门诊2万额度。

2、无免赔额。其他公司产品都有1万免赔,虽然有很多措施相对减少免赔,但是康至惠选直接取消免赔,理赔门槛低。

二、工银安盛康至惠选条款细节分析

1、续保每年审核

这款医疗险不保证续保,发生理赔或健康变化,到期后不一定能续保,其条款是:

一般医疗险最重要的细节在于续保,能够保证续保5年或6年的医疗险,相对于目前市场上来说都是比较好的。

2、特殊门诊赔80%

这款医疗险特殊门诊额度是住院医疗的20%,10万住院医疗,意味着2万特殊门诊额度,特殊门诊只赔80%,不少医疗险在社保报销完毕后,可以赔付100%;

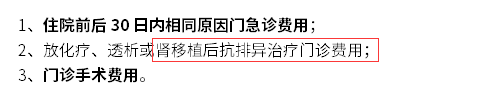

3、特殊门诊保障范围窄

这款医疗险只门诊保的是放化疗、透析、肾移植扛排异,对当前热门的肿瘤免疫疗法,肿瘤内分泌疗法,肿瘤靶向治疗费用不赔,其条款是:

产品总结:工银安盛康至惠选医疗险优缺点非常鲜明,这款医疗险交费价格高,无免赔,可以报自费药,应付小病小痛绰绰有余,但是因为额度太低,保障范围有限制,对需要用到大量自费药的重疾来说,保额明显不足,加上不保证续保,这款医疗险定位模糊,不推荐购买。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论