分析:阳光臻逸两全保险

咨询TA

咨询TA

一、产品介绍

臻逸两全保险,是阳光人寿2017年推出的一款重疾险,这款产品特点就是:平安领钱,有事赔钱;如果发生合同约定的70类重疾或30类轻疾,都可以按照投保时约定的保额,拿到保险金;如果一生平安,可以在投保时约定的70岁或80岁拿回保费,合同终止,这就是两全保险的魅力。

阳光保险公司成立于2005年,目前入选中国企业500强,在国内保险公司中属于中等水平,但是阳光保险的医疗险在保险公司中可以排在前列,其重疾险常见特点是交费灵活、保障期限灵活,且可以附加保证续保6年的医疗险,这中医疗险无报销门槛,还可以报部分自费药,其产品实用性很强。

二、适用人群

阳光臻逸两全保险非常适合既想要有一定的保障,又渴望早点拿回钱做补充养老的消费者,两全保险可以两全其美。

二、阳光臻逸两全保险与同类产品对比分析

华夏常青树全能版和阳光臻逸一样,都是可以在约定年龄返保费,且都具有一定保障功能,因此具有一定的参考价值,通过对比,看看阳光臻逸两全保险的产品特点,具体如下:

阳光这款重疾险,跟华夏同类产品相比,交费价格比较高,但是还是有一些突出优点

特点一:附加医疗保证续保期限长

一般医疗险理赔概率远大于身故和重疾,阳光的附加医疗险不仅保证续保6年,还可以报部分自费药,在实用性上比较高,其续保条款是:

特点二:满期返还时间灵活

相比较常青树80岁返还保费,阳光这款臻逸两全可以选择70岁和80岁两种类型,对于部分客户想要70岁就拿钱回来补充养老,阳光产品更具吸引力。

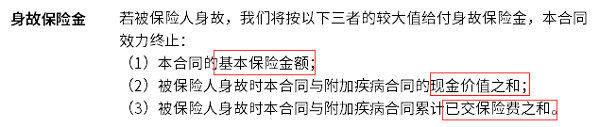

特点三:身故赔付保费不倒挂

阳光臻逸两全和常青树全能版对身故赔付都是赔保费、保额和现金价值取大者,保费都不倒挂,不会出现累计交费大于保额的现象,大龄投保更为有利,不会出现交了31万保费,死了赔30万的现象,身故赔付条款是:

特点四:阳光人寿网点多

阳光保险人寿公司成立于2007年,注册资本6.6亿元人民币,在全国33个省份都成立了分公司,遍布了北上广、贵阳、湖南、山东、湖北、黑龙江、宁夏、海南、甘肃等城市。办理保险保全、理赔都非常方便快捷,可以利用网点多(附加住院医疗险)报销更好。

这款产品主要缺点是:

缺点一:轻疾分组赔付门槛高(有条款漏洞)

轻疾分组后,同一组内疾病只能赔一次,赔付一次后该组疾病全部终止,其实是提高了门槛。像常青树等产品,轻疾不分组的,理赔门槛低,且报销比例更高。

缺点二:轻疾不包括脑中风和不典型心肌梗塞。(有疾病定义漏洞)

轻微脑中风和不典型心肌梗塞是当前轻疾疾病种类中常见类型,而脑中风后遗症和急性心肌梗塞是保险业协会规范的25类重疾中必须要添加的类型,没有相应的轻疾保障,理赔门槛比较高。

缺点三:满期返还保障终止(有比较劣势)

常青树全能版80岁返还保费后,身价和重疾保障依然有效,身故和重疾依然可以赔,具有补充养老和财富传承双重功能。

阳光臻逸两全到期返保费后,合同终止。

产品总结:阳光臻逸两全保险优缺点各占一半,适合渴望早点返保费,拿钱补充养老(最70岁就能返保费),平时又有一定的保障的客户,加上医疗条款好,日常小病小痛报销不用愁,主要问题还是轻疾病种划分和分组,实际上提高了理赔门槛,且返还保费后,保障终止,养老和保障不可同时兼得。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论