分析:太保利赢年年2018年金保险

咨询TA

咨询TA

理财保险一般是各大保险公司开门红的重头戏,对于太平洋保险来说,过去卖的比较火的就是这款利赢年年2018年金保险。

那么如何来判定一款保险理财产品好坏?而太保利赢年年2018款值得买吗?

本期产品评测看点:

1、如何判定保险理财产品好坏?

2、太保利赢年年2018款与同类产品对比分析

3、祝寿金返保费后对保单利益有何影响?

4、太平洋保险近5年经营状况分析

一、如何判定理财产品保险好坏?

任何保险理财产品都分为高端版和低端版,做份计划书,同样交费情况下,如年交10万,交3年,高端版交完费后,生存总利益就已经回本;而低端版要第八年甚至更长时间才能回本。影响理财好坏主要是两个因素:

1、现金价值高低。高端理财现金价值很高,对应分红更高,交完费就就已经回本,就算退保不会有损失,平时需要钱可以办保单贷款,可进可退。

2、公司经营状况。保险理财分红和万能账户收益是不确定的,跟公司经营利润有关,有利润才有分红,经营稳健,意味着未来收益可预期。

二、太保利赢年年2018与同类产品对比分析

选择的比较对象就是跟利赢年年相似的人保寿险的兴福人生,由于保险理财收益基于预测,通过对比看看利赢年年2018款的三大特点:

1、现金价值很高

按照中档分红计算,这款理财产品交完费就已经回本,说明这款产品现金价值很高,交完费如果退保也不会有损失,再怎样也不会差到哪里去。

2、投保门槛很低

平心而论,市场上能够跟太平洋理财产品相提并论的就是平安的财富天玺和国寿理财产品,但是平安财富天玺每年12.12号晚上只卖不到2分钟,卖出几百亿,就算有超快的电脑也未必抢得到。

而太保利赢年年8.28号可以卖一天时间,相对来说投保门槛要低很多。

3、祝寿金返保费需留意

这款产品投保时可以约定60、65、70、75、80岁返保费,这种返还有三个特点:

首先,返还后保单现金价值(退保金)等额减少,其实羊毛出在羊身上;

其次,60岁返还或80岁返还,总体利益不变。前提是领的保费不拿走,而是放在万能账户复利增值;

最后,祝寿金领取后直接用掉。现金价值减少,每年分红大幅降低,且万能账户价值减少,保单整体收益大幅受影响。

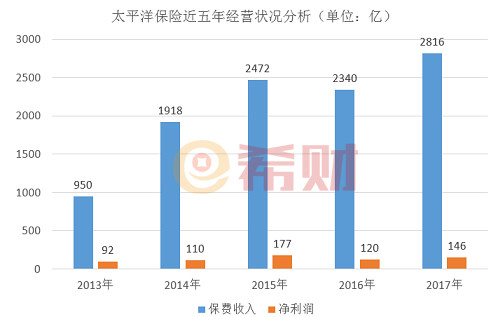

三、太平洋保险近5年保费收入和年报净利润分析

保费收入是衡量保险公司经营能力的重要指标,而净利润直接影响保险产品收益,太平洋保险近五年五年数据是:

太平洋保险近年来保费收入一直排名靠前,整体上经营状况在保险公司中名列前茅,但是过去经营业绩只是参考,未来经营状况是不确定的。

产品总结:太保利赢年年2018,现金价值高,按照中档收益预测,交完费即能回本,虽然长期收益不可测,但是早回本,可进可退,在保险理财产品中,属于比较良心一款。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论