分析:少儿平安福2019Ⅰ优缺点详解

咨询TA

咨询TA

少儿平安福2019Ⅰ是平安人寿旗舰型产品,或者说是平安最好的少儿保障型产品,在以往少儿平安福基础上,增加了轻疾保障种类,疾病覆盖范围更全,而且疾病定义整体很宽松。

和成人平安福一样,拥有市场最强附加医疗险,也是早期癌症赔付最好的险种,且有一定的险种组合优势。

附加无免赔的医疗好,意味着实用性非常强;而险种组合好,带来意想不到的好处。

本期产品分析,既介绍主要优势,也分析一些值得注意的细节:

少儿平安福与同类比较优势分析

产品疾病定义、现金价值、保额限制三大缺陷分析

标准版计划书解读

投保50万保额各年龄段投保价格

一、少儿平安福与同类产品对比分析

比较对象是新华的健康无忧C1青少年版,也有少儿白血病多次赔,产品有相似之处,作为参考对象,看看对比结果:

通过对比:少儿平安福2019的比较优势在于:

1、拥有市场上最强附加医疗险+平安金管家安E赔闪赔服务

这款医疗险的比较特点是:保证续保5年,无免赔,每次可以报门诊,不限理赔次数,不限年度总额,同一疾病间隔30天可以再次报销同样额度。一般买三份健享,每次9000基本额度,4500微创手术,30000器官移植费用,这段包含两个意思:

首先,对经常生病的人有利。比如孩子1.1号得了肺炎,1.2号感冒、1.3号得了其他疾病,以此类推,每种疾病住院住一天,每次可以最高赔9000(含900门诊额度),每年最高赔180天,一年总额度是9000*180=162万。这只是假设,说明这款医疗险潜在额度极高,经常生病丝毫不需要担心额度用完了。

其次,对慢性病患者有利。同一疾病间隔30天可以再次报销同样额度。比如一个风湿关节炎患者,需要经常复诊,1.1号复查住院,哪怕住一天院,有9000额度,其中含有900门诊额度,2.2号复查住院又有同样额度含900门诊,3.3号复查住院也一样,以此类推,对于慢性病患者非常有利,每次还可以报门诊,其对住院间隔要求是:

这款医疗险比新华、泰康、华夏等都要好,新华医疗险虽然保证续保,但是不保门诊,且是累计额度,如果额度是1万,用完1万额度,医疗合同终止。

由于不能报自费药,一般需要搭配平安E生保百万医疗险一起投保。

2、险种组合优

少儿平安福主险和重疾保额不是1比1,比如主险41万,重疾40万,发生重疾理赔后,主险保额等额减少,41-40+1万,主险依然有效,附加长期意外和医疗险依然有效。

其他产品主险和重疾1比1,比如主险40万,重疾40万,发生重疾理赔:40-40=0,合同终止,附加意外和医疗险直接终止。

少儿平安福保单,即使发生重疾理赔,后续保费免交,平安仍然承担后续长期意外保障,医疗险在保证续保期内依然有效。

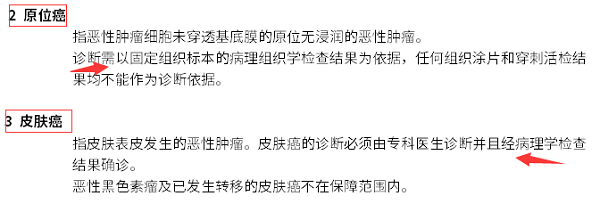

3、疾病定义宽松

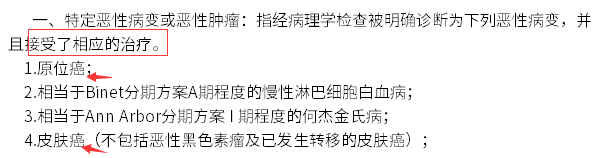

少儿平安福疾病定义和成人平安福一致,第一高发轻疾原位癌,可以确诊即赔,新版少儿平安福不仅保障范围全面,其他轻疾定义也很宽松,加上轻疾赔付增保额,轻疾保障目前可以排到行业第一;在重疾险定义上,与太保金诺人生2018、太平福禄嘉倍、人保无忧人生至尊版互有优势,整体上较为宽松。

少儿平安福的轻疾划分是:

其他公司轻疾划分是:

从表面上看:很多人第一眼认为平安产品是未来凑疾病数量,故意拆开。

从细节上看:其他公司对原位癌或皮肤癌,只赔其中一个,且必须要积极治疗后才能赔,绝不是确诊即赔。癌症是公认的第一大高发重疾,平安对原位癌或皮肤癌,可以各赔一次,且是确诊即赔,不要求你一定要做手术把原位癌切除。

4、特色条款多

少儿平安福特色:轻疾赔付增保额、陪护金和恶性肿瘤多次赔、平安保单新一贷、可以不断升级等等

就拿轻疾赔付增保额来说:

如少儿平安福主险保额51万,重疾50万,发生原位癌,赔保额20%即10万,然后主险和重疾保额各增加20%,主险变成61万,重疾变成60万,轻疾可以赔3次,意味着最高可以保额增加60%。

此外少儿白血病既属于少儿特定重疾,有属于重大疾病,因此白血病可以双倍赔。

二、少儿平安福2019缺点解读:

1、投保有最低保额要求

单个孩子投保平安福,是一类城市要求保额40万以上,意味着年交保费(含附加险)往往需要最少七八千以上。考验客户交费能力。

两个孩子一起投保,每个孩子保额要求20万以上。

创业期家庭或者收入不稳定家庭,买少儿平安福压力大。

2、现金价值低

现金价值,就是指退保金。少儿平安福现金价值低于同类产品。买了少儿平安福,投保前几年如果退保,会造成严重的经济损失。

比如年交8000保险费,20天犹豫期内退保,可以退所有保费,如果过了犹豫期后退保,退现金价值,年交8000,退保退200左右。0岁投保,交20年,一般要30年以后才能回本。

所以平安公司给超长的20天犹豫期,其他公司犹豫期一般只有10-15天,平安给予客户足够时间深思熟虑,是否要买这款产品。

三、少儿平安福2019标准版标准计划书分析

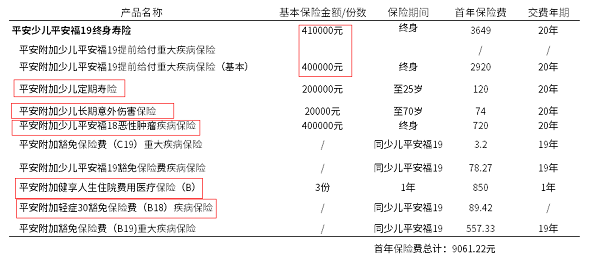

看看0岁宝宝,男,投保少儿平安福2019,保额41万,看计划书情况:

注意点:

1、这个计划书没有加重疾可选,也就是陪护金,一般发生轻重疾时才能赔,交费能力强可以加。

2、恶性肿瘤多次赔,因为癌症要五年以后才能赔第二次,条款有点苛刻,单独买个防癌险代替也可以。

3、主险和重疾保额不能相同,主险一定要比重疾高一点,相同保额,发生重疾会导致合同终止。

4、定期寿险保额大于5万时,健享可以买到3份及以上,没有附加定期寿险,只能买2份。

5、长期意外18岁前身故不赔保额,少儿阶段用处不大,主要是成人阶段有用,可以暂时买低一点,以后买个高额意外险代替。

6、搭配平安E生保百万医疗险一起投保,应付大病治疗费用报销。

四、少儿平安福交费价格

注意:这不包含平安附加住院医疗险和意外医疗险价格,这种医疗险0-4岁价格较贵。

产品总结:日常医疗险发生理赔概率远比身故和重疾高,平安医疗险和闪赔服务,日常应用性非常强,在轻重疾保障上也有自己特色。关键是客户交费能力,如果父母保障很全面的情况下,有交费能力,可以考虑,但是需要值得这款产品是纯保障产品,现金价值低。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论